La loi de finances pour 2026 (loi n° 2026-103 du 19 février 2026), publiée au Journal officiel le 20 février 2026, s’inscrit dans un

contexte de consolidation budgétaire et comporte plusieurs mesures fiscales significatives touchant notamment à la fiscalité des transmissions, des holdings et des hauts revenus.

Prorogation de la Contribution Différentielle sur les Hauts Revenus (CDHR)

LF 2026 art. 2

Instaurée par la loi de finances pour 2025, la CDHR garantit une imposition minimale de 20 % (hors CEHR et prélèvements

sociaux de 18,6%) pour les contribuables dont le revenu fiscal de référence dépasse 250 000 € (célibataire) ou 500 000 €

(couple)

Trois ajustements sont apportés :

- La CEHR sur revenus exceptionnels (notamment les plus-values) est désormais retenue pour ¼ de son montant

(et non plus en totalité) afin de ne pas neutraliser l’effet de la CDHR ; - L’avantage fiscal lié aux dons est intégré dans le calcul pour ne pas pénaliser les contribuables philanthropes ;

- Des règles de territorialité sont précisées : en cas de départ à l’étranger, la CDHR reste due sur les revenus perçus

jusqu’à la date de départ, et en cas d’installation en France, elle s’applique aux revenus perçus à compter du

transfert du domicile fiscal.

L’acompte de 95% de la CDHR est maintenu (payable entre le 1er et le 15 décembre 2026 pour 2026).

Instauration d’une taxe sur les actifs non affectés à une activité opérationnelle des « holdings » patrimoniales

LF 2026 art. 7

Nouvel article 235 ter C du CGI instaurant une taxe annuelle frappant les « holdings patrimoniales » qui détiennent des

actifs dits somptuaires, dans une logique de lutte contre l’optimisation fiscale via des structures sociétaires. Les actifs

taxables sont limitativement énumérés au sein de l’article.

Sont visées les sociétés françaises soumises à l’IS ou les sociétés étrangères équivalentes, dès lors qu’elles remplissent

trois conditions cumulatives :

- Détenir des actifs d’une valeur vénale supérieure ou égale à 5 millions d’euros,

- Être détenues à 50 % au moins par une personne physique et son cercle familial élargi (conjoint, partenaire de pacs,

concubin notoire, ascendants, descendants, frères et soeurs) ou qu’une personne physique y exerce le pouvoir de

décision, - Percevoir plus de 50 % de leurs produits sous forme de revenus passifs.

Pour les holdings étrangères, la taxe est due par les personnes physiques résidentes françaises, avec un plafonnement à 75 % des revenus et une clause de sauvegarde. Les actifs déjà soumis à cette taxe sont exonérés d’IFI l’année suivante.

Durcissement du régime du Pacte Dutreil (art 787B CGI)

LF 2026 art. 8

Le pacte Dutreil est un engagement de conservation qui permet de bénéficier d’une exonération de 75 % des droits de

mutations à titre gratuit (donation, succession) à hauteur de la valeur des titres transmis, sous réserve de respecter des

engagements de conservation.

L’exonération de 75 % s’appliquait à la valeur globale des titres transmis, sans exclusion spécifique liée à la nature des

actifs détenus par la société. L’engagement individuel de conservation était de 4 ans, pour une durée totale des

engagements de 6 ans (2 ans d’engagement collectif + 4 ans d’engagement individuel).

L’exonération partielle est désormais exclue pour la fraction de valeur des titres représentative de certains actifs non

exclusivement affectés à l’activité opérationnelle : biens somptuaires (yachts, aéronefs, bijoux, oeuvres d’art, vins…) et

logements. Cette exclusion vaut également pour les mêmes actifs détenus par une filiale contrôlée. L’engagement individuel

de conservation passe de 4 à 6 ans, portant la durée totale des engagements à 8 ans.

Ces dispositions s’appliquent aux transmissions réalisées à compter du 20 février 2026 (les engagements individuels déjà

en cours ne devraient pas être allongés, mais des précisions de l’administration fiscale sont attendues sur ce point).

Réforme du régime de l’apport-cession (art. 150-0 B ter CGI)

LF 2026 art. 11

L’article 150-0 B ter du CGI prévoit un report d’imposition de la plus-value réalisée lors de l’apport de titres à une société

holding contrôlée par l’apporteur, sous réserve du respect de certaines conditions.

En cas de cession des titres apportés dans les 3 ans, la holding devait réinvestir 60 % du produit de la vente dans un délai

de 2 ans, avec une conservation d’1 an des actifs acquis. Le champ des réinvestissements éligibles était large. En cas de

donation des titres grevés d’une plus-value en report, le donataire devait conserver les titres 5 ans (10 ans via des fonds

éligibles) pour maintenir le report d’imposition.

Rehaussement du seuil de réinvestissement à 70 %, allongement du délai pour réinvestir à 3 ans et de la durée de

conservation des actifs à 5 ans. Les activités financières et immobilières sont exclues des réinvestissements éligibles. En

cas de donation, la conservation passe à 6 ans (11 ans via des fonds éligibles).

Ces modifications s’appliquent aux cessions de titres apportés postérieures au 20 février 2026.

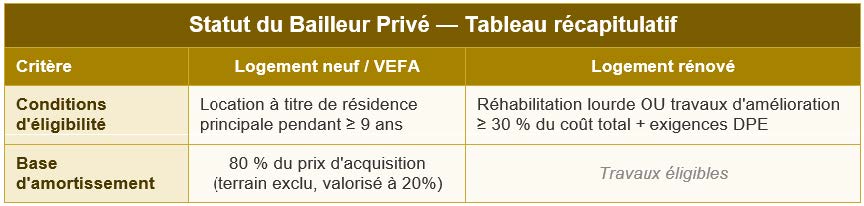

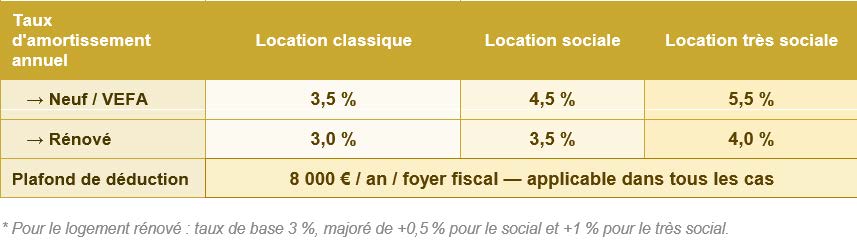

Institution d’un statut de bailleur privé (amortissement « Jeanbrun »)

LF 2026 art. 47

Après la fin du dispositif Pinel en 2025, il est créé un nouveau statut du bailleur privé, fondé sur un mécanisme

d’amortissement fiscal déductible des revenus locatifs plafonné, applicable à la location nue de logements intermédiaires,

sociaux ou très sociaux.

Le dispositif s’applique aux logements acquis entre le 20 février 2026 et le 31 décembre 2028.

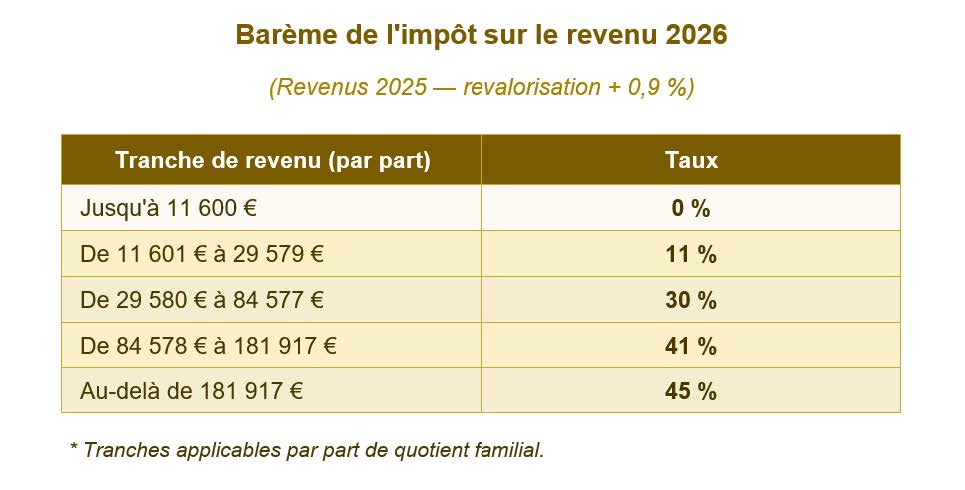

Evolution du barème de l’Impôt sur le Revenu

LF 2026 art. 4

Autres dispositions en fiscalité patrimoniale

- Modification du PER : suppression de la déductibilité des versements pour les épargnants âgés de 70 ans et plus (LF 2026 art. 9).

- Refonte de la réduction d’impôt sur le revenu « Madelin » ou IR-PME : Relèvement du plafond de chiffre d’affaires des sociétés éligibles, majoration du taux de réduction pour certains investissements intermédiés, restructuration des véhicules d’investissement éligibles (LF 2026 art. 22).

- Aménagements du régime des « Management Packages » : fin de la purge de la plus-value latente en cas de donation et de décès, sortie des titres du PEA sans clôture de celui-ci, avant la réalisation du gain et au plus tard le 31 décembre 2027 (LF 2026 art.24).

- Plus-values immobilières : prorogation de l’abattement exceptionnel en zone tendue (LF 2026 art. 54).

- Doublement du plafond de la réduction d’impôt « Coluche » : passage de 1 000 à 2 000€ (LF 2026 art. 28)

- Non-résidents : aménagement de la condition de prépondérance des revenus pour les loueurs en meublé professionnels non-résidents (LF 2026 art. 53).